- ホーム

- 節税で法人税をゼロにする

農地所有適格法人(旧:農業生産法人)だけが使える、法人税の特例がある

農地所有適格法人(旧:農業生産法人)は、他の業種の会社に比べて、法人税が特別に安くなる特例があります。

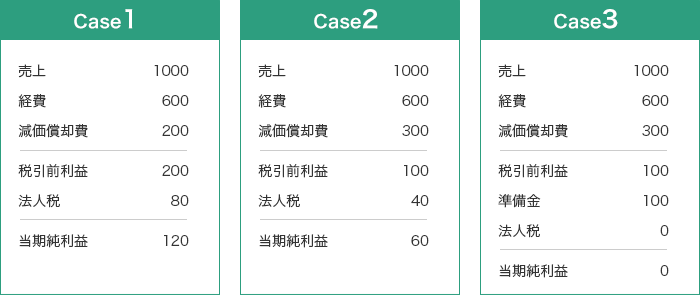

ここで、3つの農地所有適格法人(旧:農業生産法人)の当期純利益を比べてみてください。

売上はお金が入ってきた収入で、経費はお金を支払った支出となります。

それ以外に、減価償却費と準備金が計上されています。

![]()

例えば、農地所有適格法人(旧:農業生産法人)が、500万円のトラックを買ったとしても、すぐに経費にはなりません。

というのは、トラックは、買ってから何年間も農作物を運んで、売上に貢献します。

もし買った年に、すべて経費になったら、その年は大赤字で、その後、売上に対応する経費がなく、黒字になってしまいます。

税務署が、最初は赤字で税金は支払わず、あとで黒字となり税金を支払うことが許すはずがありません。

そこで、農地所有適格法人(旧:農業生産法人)が、30万円以上の資産を買うと、一度に経費にならず、固定資産として一旦計上し(経費にならない)、それを決められた耐用年数で割って、毎年の経費を計算することになります。

例えば、300万円のトラックを買ったとしたら、排気量が3リットル以上のものは、耐用年数が5年となっています。

減価償却費の計算方法には、定額法、定率法など数種類ありますが、ここでは、単純に一定額で計算する定額法を前提にしてみましょう。

300万円 ÷ 5年(定額法) = 1年間の減価償却費 60万円

どうですか?

もし今年の農地所有適格法人(旧:農業生産法人)の売上が300万円で、それをすべて使ってトラックを買ったとしても、

300万円(売上)- 60万円(減価償却費)= 240万円(税引前利益)

と計算されてしまいます。

売上として入ってきたお金を、すべて使ったにも関わらず、1年経ったあと、この税引前利益に対して100万円の法人税を支払えと言われてしまうのです。

あなたは、「それでは、その耐用年数は、誰が決めているのか?」と疑問に思うかもしれません。

税金を計算するもとになる利益に関係するので、税務署が決めています。

あなたは、ここで気づいたと思いますが、この減価償却費の金額を早く、大きく計上できれば、農地所有適格法人(旧:農業生産法人)の資金繰りはよくなるということです。

減価償却費として計上した金額には、税金がかからず、かつそれに見合うお金が、農地所有適格法人(旧:農業生産法人)の中に残るからです。

さらに、ケース3では、準備金というものが計上されています。

準備金とは、農地所有適格法人(旧:農業生産法人)が、将来、使うためのお金を貯めておくという意味ですが、これが経費として認められていることによって、法人税はゼロとなっています。

この準備金が経費と認められる業種は、本当に限られています。

原則、お金を使うと経費になります。

それどころか、減価償却費は、お金を使ったのに、それが30万円以上であれば、すべて経費にすることができないという意味でした。

ところが、準備金は、まだお金を使っていないのに、経費になるというのですから、かなり特別なのです。

そして、農地所有適格法人(旧:農業生産法人)は、その少ない認められる業種の1つとなります。

準備金として計上した金額には、税金がかからず、かつそれに見合うお金が残ることになります。

それでは、この3つのケースの手取りを計算してみましょう。

あなたの農地所有適格法人(旧:農業生産法人)も、「ケース3」を選択した方がよいに決まっています。

1.特別な減価償却費

農地所有適格法人(旧:農業生産法人)であれば、生産性向上設備投資促進税制、中小企業投資促進税制が利用できます。(資本金が3000万円以下、社員が1000人以下などの要件もありますが、通常は満たすはずです)

長い漢字が並んでいますが、簡単に言えば、新しいトラクター、コンバイン、田植機などの農業用の車両や生産設備を買えば、全額を減価償却費に計上できるというものです。

生産設備の種類によっては、全額を計上できないこともありますが、最低でも30%分の減価償却費を増やしてくれるという制度です。

あなたが、

「うちの農地所有適格法人(旧:農業生産法人)で、そんなに減価償却費を上乗せされたら、赤字になってしまう。銀行への説明も必要になり、全額を減価償却する必要がない」

と言うかもしれません。

そのときには、減価償却費を増やさずに、法人税から税金を控除するという選択もできます。

最大で、法人税の20%分まで控除できます。

もちろん、減価償却費は通常の金額を毎年、計上できるので、損をするわけではありません。

しかも、税金だけが少なくなるので、当期純利益は増えて、かつ資金繰りもよくなり、使わないという選択肢はないでしょう。

ただ、これらの制度を使うためには、制度が適用できる生産設備を選択し、税理士や経済局がチェックして、自らの申告書に書く必要があります。

すでに、この制度を知らずに、損をしている農地所有適格法人(旧:農業生産法人)もあります。

それに、この制度は時限立法で、適用できる期限も決まっていますし、税制改正で要件も変わっていきます。

トラクターなどの車両や農業に関する生産設備を買うたびに、減価償却費を上乗せして計上できる制度が使えないか、確認しましょう。

2.特別な準備金

準備金を経費にするために、農地所有適格法人(旧:農業生産法人)は、市町村に下記の計画を提出して、認定農業者になることが、先決です。

1.農業経営改善計画が、市町村基本構想に照らして、適切なものであること

2.その計画が農地の効率的かつ総合的な利用を図るために、適切なものであること

3.その計画の達成される見込みが、確実であること

「経営改善計画って・・・作成するのが難しそう」と心配することはありません。

)も認定されているのです。。")

原則、農地所有適格法人(旧:農業生産法人)が、畑作物、水田活用、米の直接支払交付金、収入減少影響緩和交付金、営農活動支援交付金などをもらうと、利益として計上しなければいけません。

例外として、認定農業者になれば、同額の農業経営基盤強化準備金を経費として計上することで、この利益を相殺し、法人税をゼロにできます。

次に、農地所有適格法人(旧:農業生産法人)は、この積み立てた農業経営基盤強化準備金を使って、農地や農業の生産設備を買っていきます。

このときにも、利益とはならず、やはり法人税はゼロのままです。

つまり、交付金をもらったり、営業活動支援金をもらって、それを後で使ったとしても法人税はかからないようになっているのです。

さらに、認定農業者になると、日本政策金融公庫の「スーパーL資金」という制度を使えるようになります。

この制度は、無利子で、農地所有適格法人(旧:農業生産法人)が借りれる限度額を増やしてくれます。

このとき、農地所有適格法人(旧:農業生産法人)の当期純利益がゼロでも、それは農業経営基盤強化準備金を積み立てているからだと理解してもらえます。

あなたが、毎年、農地所有適格法人(旧:農業生産法人)の決算書を作って、税金を計算すると、予想以上に高いと感じているならば、今すぐ、当社まで、資料をお持ちください。

その場で、本当ならば使える法人税の特例があるのか、もっと節税できる別の方法があるのか、などをチェックさせて頂きます。